Published

- 17 min read

贝莱德高管空降 SBET:以太坊版「MicroStrategy」正在成形

7 月 25 日(新加坡时间),SharpLink Gaming(Nasdaq: SBET)宣布前贝莱德资深董事总经理 Joseph Chalom 出任联席 CEO。Chalom 在贝莱德主导了对 Coinbase 的 Aladdin 接入、与 Circle / Securitize / Anchorage / 纳斯达克 / BNY Mellon 等的战略合作,是传统机构进入加密资产的关键”中枢型”人物。

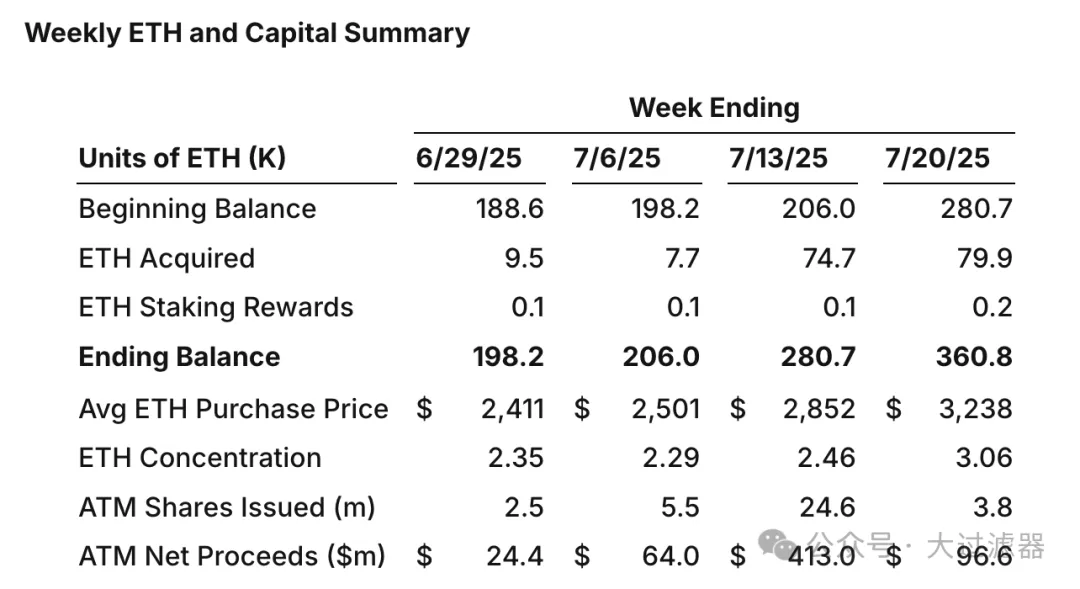

SharpLink 同时披露,其以太坊财库已在 6 月 2 日启动后的 7 周内累计至 360,807 ETH,并产生 567 ETH 质押奖励,且仍有约 9,660 万美元 ATM 募资净额待部署。这一任命与数据,等于把”以太坊版 MicroStrategy(下称 ETH 微策略)“的故事推到聚光灯中心。

何为「MSTR 模式」?

MicroStrategy(现更名 Strategy,Nasdaq: MSTR) 的核心做法是:

- 以 ATM 增发、可转债、优先股 等连续融资

- 把所得资金几乎全部换成比特币

- 借由”股价高于账面 BTC 价值(NAV)“的溢价,反向提升再融资能力,形成”溢价 → 融资 → 买币 → 资产扩大 → 溢价再抬升”的正反馈飞轮

- 通过资本结构(可转债高溢价、优先股分层)实现低稀释/低票息 → 高 β 暴露

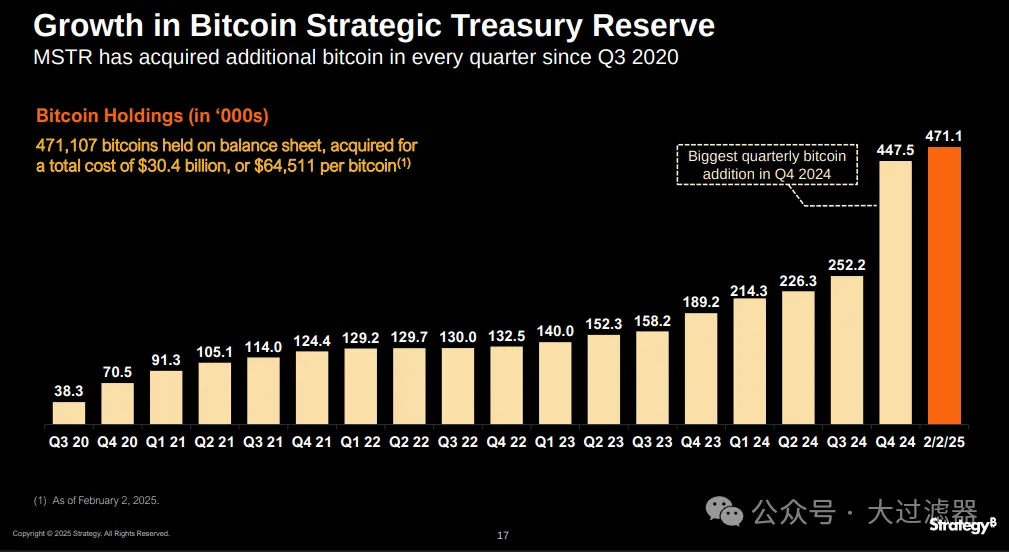

MSTR 披露其战略”高度依赖持续完成股权与债券融资”,而正是这种”把股权转换为加密资产的机器”构成了溢价的本质。

2024–2025 年,MSTR 进一步把工具箱扩展到分层永久优先股(如 STRF、STRK、STRD、最新 STRC),并继续叠加可转债与 ATM。媒体统计其优先股与可转债规模已达数十亿美元级别,在 BTC 处于强势周期时,MSTR 的 mNAV 溢价(市值/净 BTC 价值)一度达到 ~3–4 倍,显示市场为其”未来持续增持与主动管理能力”付费。

要点:MSTR 模式的成功,依赖三件事——持续融资能力、对标的资产的高 β 曝露、以及市场对管理层执行力的信任。ETH 版微策略正在复制这一套,但会叠加以太坊独有的”可产息/可叠加 DeFi 杠杆”的特征。

都有哪些公司在实践以太坊版微策略

1. SharpLink Gaming(Nasdaq: SBET)

原本是一家体育博彩技术公司,2025 年转型为”ETH 财库 + 质押收益”双轮驱动。

- 7 月 Joseph Chalom(前贝莱德数字资产战略负责人)出任联席 CEO

- 董事会主席 Joseph Lubin(以太坊联合创始人、ConsenSys 创始人)公开背书 SBET 的以太坊财库战略

持仓/融资:截至 2025-07-20,持有 360,807 ETH,自 6 月 2 日启动以来累计质押奖励 567 ETH;通过 ATM 持续募资,仍有 约 9,660 万美元 可用净额。The Block 称公司上周仍在净增持。

Source: https://investors.sharplink.com/sharplink-acquires-80000-eth/

2. BitMine Immersion Technologies(NYSE American: BMNR)

原比特币矿业/托管公司,2025 年 6 月宣布 2.5 亿美元私募,启动 ETH 财库。

- Fundstrat 联合创始人 Tom Lee 出任董事长

- 7 月 ARK Invest 通过公司 ATM 计划下的区块交易买入 4,773,444 股/约 1.82 亿美元,公司称 100% 的 1.77 亿美元净额将用于购入 ETH

- 同月 Peter Thiel/Founders Fund 披露 9.1% 持股

持仓/估值:截至 7-14,披露持有 163,142 ETH 与 154 BTC(当时合计约 5.355 亿美元);路透称公司市值约 20 亿美元。后续在 ARK 入场后,公司继续增持。

图中分别是:Peter Thiel, Tom Lee, Cathy Wood

3. BTCS Inc.(Nasdaq: BTCS)

2014 年创立的链上基础设施公司,长期”ETH 优先”。

- CEO Charles Allen

- 路线是”高溢价可转债 + ATM + DeFi 抵押(Aave)“的 TradFi/DeFi 双轮飞轮

持仓/融资:

- 2025-07-21 披露:同意发行 1,000 万美元可转债,转股价 13 美元、较 7-18 收盘溢价约 198%;合计 55,788 ETH,并给出 ETH 与现金合计市值约 2.422 亿美元

- 链上负债:截至 7-14,在 Aave 上的借款余额 约 1,780 万 USDT,抵押 16,232 ETH,当时年化约 5.4%,董事会授权 LTV 最高 40%

Source: https://www.btcs.com/news-media/eth-holdings-update-july-21-2025/

4. Bit Digital(Nasdaq: BTBT)

老牌矿企,2025 年在 CEO Sam Tabar 带领下明确以太坊财库与质押为核心。

持仓/融资:

- 2025-07-18:用 6,730 万美元注册直投(RDO)所得购入 19,683 ETH,总持仓达 120,306 ETH。公司称拟把授权股本提高到 10 亿股,以支持最多 10 亿美元的 ETH 收购计划(拟于 9-10 股东会表决)

5. GameSquare(Nasdaq: GAME)

电竞/媒体公司,CEO Justin Kenna(前 FaZe Clan CFO)。2025 年启动加密财库。

持仓/融资:

- 7-17 完成 7,000 万美元公开发行;7-21 将 Crypto Treasury Program 上限扩至 2.5 亿美元

- 截至 7-21,持有 约 10,170.74 ETH(累计购置 3,500 万美元),目标通过 NFT 收益与 DeFi 管理实现 6–10% 年化

6. The Ether Machine(拟 Nasdaq: ETHM)

与 SPAC Dynamix 合并上市,前 ConsenSys 高管 Andrew Keys 任董事长;背后有 Kraken、Blockchain.com、Pantera 等巨头支持。

- 体量/计划:宣布 ≥15–16 亿美元”已承诺”资本,交割后在资产负债表上落地 ≥400,000 ETH,预计 2025 年 Q4 完成交割并以 ETHM 交易

7. 其他样本(规模较小或历史案例)

- Ether Capital(NEO: ETHC):46,274 ETH,98% 参与质押(截至 2024 Q1 口径)

- Intchains(Nasdaq: ICG):截至 2025-03-31 持有 约 7,023 ETH(多来源报道)

- Exodus(NYSE American: EXOD):截至 2025-06-30 持 2,729 ETH(运营性金库)

- 美图(港交所:1357):历史对照——2021 年买入 31,000 ETH / 940 BTC,2024-12-04 前全部卖出,合计兑现约 1.8 亿美元,利润 约 5.716 亿元人民币,并把 约 80% 用于派发特别股息

这些融资方式是怎么运转的?

A. SPAC + 大额 PIPE(ETHM)

- 机制:SPAC 信托现金 + PIPE(通常按 $10 面值附近)一起为合并后主体注资。ETHM 宣布 ≥15–16 亿美元 已承诺资金、≥40 万枚 ETH 目标,是”一次到位的大体量权益融资”

- 关键风险:赎回率决定信托现金实得金额;PIPE 可能附带锁定、最惠国、重置价等条款。交割周期较长,宏观与市场情绪变动会影响到手规模

B. PIPE + ATM + 区块交易(BMNR / SBET)

- 机制:

- PIPE 快速确定大额资金

- ATM 在股价强势时”滴灌式”卖股

- 区块交易 可与 ATM 计划配合,机构一次性大额买入、公司快速回笼现金

- 案例:BMNR 先 2.5 亿美元私募,再由 ARK 通过区块交易(挂靠 ATM 计划)买入 $182M,公司承诺 $177M 净额 100% 买 ETH;Thiel 9.1% 进一步增强背书。SBET 则以高频周报披露持仓,配合 ATM 继续加仓

- 风险:若情绪反转,溢价收缩→融资能力下降→增持放缓 的负反馈会很快传导;PIPE 常见的重置/最惠条款在下行期会放大摊薄

C. 高溢价可转债 + DeFi 抵押借贷(BTCS)

- 机制:以 高转股溢价 发债(例如转股价较市价 +198%),用现金买 ETH;同时以 ETH/LST 作抵押在 Aave 借入稳定币,再买 ETH,构成”股权杠杆 + 链上杠杆”双放大器。公司设置 LTV < 40% 的红线

- 风险:ETH 大幅下跌或 stETH 去锚→ LTV 飙升 → 链上清算;若股价回落,转债投资人可能要求保护性调整,双端同时受压

D. 注册直投 / 公开增发(BTBT / GAME)

- 机制:在有效 S-3 货架下面向机构投资者直接定价配售(RDO),或传统公开承销发行(Public Offering)

- 案例:BTBT 以 $67.3M RDO 买入 19,683 ETH,总持仓 120,306 ETH;此前还有 $1.72 亿 公募;并提案把授权股本升至 10 亿股 以支持 $10 亿 ETH 收购计划。GAME 则先 $7,000 万公募,把财库授权扩至 $2.5 亿

- 风险:一次性摊薄明显;若后续执行(继续增持/产息)不及预期,估值修复难度上升

融资路径对比分析

| 路径 | 谁在主要使用 | 资金确定性 | 成本/折价 | 摊薄节奏 | 关键运营/市场风险 |

|---|---|---|---|---|---|

| SPAC+大额 PIPE | ETHM | ★★★★☆ (取决赎回率与PIPE落地) | 通常靠近 $10 面值,PIPE 有议价 | 交割后一次性显性 | 赎回率、交割时间、PIPE 条款重置 |

| PIPE + ATM + 区块交易 | BMNR / SBET | ★★★★ (滚动) | 视热度;强势市况折价低 | 连续滴灌,对股价敏感 | 情绪逆转→融资能力下降→持仓扩张放缓甚至被动去杠杆 |

| 高溢价可转债 + DeFi 借贷 | BTCS | ★★★ (债权到位快) | 票息+高转股溢价;链上利率浮动 | 债转股前摊薄”潜在”,但价格下行时可能加速 | 双杠杆(股权+链上),stETH 去锚、Aave LTV/清算阈值 |

| 注册直投 / 公开增发 | BTBT / GAME | ★★★★ | 折价可控 | 一次性 | 一次性摊薄大;需靠后续执行与持仓增长修复估值 |

| 二级战略买入(机构) | BMNR(ARK/Thiel) | ★★★ (对公司是股权出让,对标的是”背书效应”) | 由市场定价 | 取决交易规模 | 提升估值倍数,但也抬高后续融资的市场预期 |

为什么这些公司会有「高于持仓 ETH 价值」的溢价?

1. 可产息与主动管理的折现价值

以太坊原生质押 ~2.8–3% 年化,叠加 MEV / 区块构建 / LST、再质押(EigenLayer)与链上借贷,带来超额收益的可能;ETF 在美国不能参与质押,而上市公司可以,这部分”收益权 + 经营权”会被资本化。

2. “融资—增持—溢价—再融资”的期权价值

当股价交易在 NAV 之上,每一次融资都可能提升”每股对应的 ETH 数量”,对旧股东是”反摊薄”。市场愿意支付溢价购买这种”能把未来股权持续变成 ETH 的机器”。MSTR 的 mNAV 溢价历史就是明证。

3. 人物与背书的执行力溢价

Chalom(贝莱德)入驻 SBET、Tom Lee 领衔 BMNR、Thiel/ARK 入场,都显著提升了”资金组织与连续性”的可置信度,因此给出更高倍数。

4. 渠道与合规可及性

即便 美国现货 ETH ETF 自 2024-07-23 起交易,个股依然具备:

- ① 主动管理与质押能力

- ② 可转债/优先股/ATM 等资本结构选择

- ③ 个股期权/借券做空等更丰富的交易工具

因而与”被动持仓”的 ETF 形成差异化定价。

反面情景:当市场进入下行或融资飞轮失效时,溢价将迅速压缩,甚至转为折价(低于所持 ETH 价值)。MSTR 在熊市阶段也经历过 mNAV 压缩;ETH 微策略公司还会额外承受 LST 去锚、链上利率上行、清算队列膨胀 等链上变量冲击。

这对 ETH 与以太坊生态意味着什么?

1. 机构化”质押—借贷—再增持”的放大效应

上市公司进入后,质押需求与抵押借贷需求同步上升,推动 ETH 成为”可产息、可做抵押的互联网原生资产”。但在极端行情下,也会放大 清算链 与 去锚 风险,要求更高的风控与披露。

2. 去中心化与供给侧约束

7 月中旬 全网质押峰值约 3,650 万 ETH,月底回落至 ~3,610 万;Lido 份额降至约 25%(三年新低),更多”自营验证者/分散化运营”开始占比。另一方面,自 2021 年以来 EIP‑1559 已烧毁约 530 万 ETH,再叠加 ~91.3 万 ETH”永久丢失”,等同于>5% 的历史发行量被移除,在机构吸纳背景下强化了”净流通供给趋紧”的叙事。

3. 与 ETF 的”分工”

ETF 提供被动 β 与低成本通道;ETH 微策略股则提供”主动管理 + 杠杆 + 经营性收益”的 α 可能性。两者并存,有助于把不同偏好的资金都引入 ETH 资产层。ETF 上市一周年内净流入 约 75–87 亿美元,BlackRock 的 ETHA AUM 迅速突破 100 亿美元,与个股叙事相互强化。

关键风险清单

融资端

- ATM 与 PIPE 的重置/最惠条款

- 可转债的转股价、强赎触发与回补机制

- SPAC 的赎回率与 PIPE 交割不确定性

链上端

- Aave LTV/健康因子阈值、利率飙升、抵押品构成(ETH vs wstETH)

- stETH 去锚与 MEV 收益波动

- 退出队列拥堵带来流动性错配

治理与信息披露

- 高速增持期需要高频、可审计的持仓/质押/借贷披露

- 人事变动对估值的非线性影响(如 SBET 引入 Chalom、BMNR 获 Thiel/ARK 支持)

这波”ETH 微策略”不是简单的”抄 MSTR 作业”。由于以太坊能产息、能抵押、能在链上滚动,主动管理与风控将决定这些公司最终能否把溢价固化为长期 α。对以太坊而言,这些公司正把”ETH = 可规模化的、能生息的互联网原生抵押品”的叙事推向更广泛的机构层。