Published

- 42 min read

无许可链上获取美股资产路径及产品化的调研报告

引言

全球范围内,想要投资美股的人数远超实际能够投资的人数。外汇管制、KYC门槛、跨境资金转移限制等因素,将绝大多数散户挡在了美国股市之外。Web3 世界曾多次尝试解决这一问题:从 RWA 股票代币到合成资产,但这些方案要么因监管冲突而无法真正”无许可”,要么因经济模型缺陷而走向失败。

本报告通过系统性分析,揭示了一个核心洞察:大多数用户并不需要股票所有权,他们只需要价格敞口。基于这一认知,我们提出并论证了”敞口 Token”方案——一种放弃证券权益、只复制价格表现的链上资产工具,它可能是目前唯一在法律、技术、经济三个维度都可行的无许可美股解决方案。

本文将分五个部分展开:首先分析真实需求与用户画像(第一部分),然后系统性拆解现有方案的失败原因(第二部分),接着详细阐述敞口 Token 的设计逻辑与合规边界(第三、四部分),最后评估小团队的执行可能性(第五部分)。

第一部分:谁需要”无许可美股”?

1.1 为什么这么多人想”买美股”?

过去几年,美股价格不断攀升,以科技股为代表的头部公司几乎成了全球投资者的共同语言。无论在哪个国家,人们讨论”NVDA 是否估值过高”或”TSLA 什么时候涨回去”都比讨论本国股票更普遍,这本身就是一个信号:美股不再是美国人或少数投资人的资产,而是全球定价的一部分。

原因很简单:**赚钱效用比本国市场更确定。**不管一个国家的证券市场多么热闹,能够持续吸引全球关注并创造财富效应的,还是美国科技股。买美股不只是一种投资,更是”押注未来全球增长”的象征。

相比之下,许多国家的股市缺乏足够的透明度、治理能力与成长型行业,赚钱需要更多博弈技巧与信息资源。对于普通人来说,美股更像是”更公平的赌场”。

1.2 不是买股票的问题,而是”买不到”

真正的阻碍不是投资意愿,也不是认知差距,而是成本和门槛。大多数国家居民并不是”不愿意买美股”,而是无法轻松买到。阻碍包括但不限于:

- 需要证明居住身份与税务情况

- 外汇管制无法自由购美元

- 开户资料复杂甚至需要资金证明

- 资金跨境转移不透明且可能被追查

- 部分国家监管甚至不允许散户投资海外股市

换句话说,“想买”不是问题,“能买”才是。

这就出现了一个有趣的现象:

在全世界范围内,能买美股的人数量远少于想投资美股的人。

1.3 他们真的需要”股票”吗?

大多数人并不在乎自己是否拥有股票,他们只在乎 能不能靠 TSLA、NVDA、QQQ 赚钱。

比如,一个普通的散户并不会在乎自己能否参加股东大会、是否享有投票权、是否拿到分红。对很多人来说,“我买 NVIDIA 是为了它涨,而不是为了成为半导体行业的利益共同体成员。“

这句话听上去俗气,但非常真实。

因此,市场需求其实可以分成两类:

| 需求 | 典型人群 | 是否需要股票权利 |

|---|---|---|

| 想赚涨跌的钱 | 散户、投机者、短线投资者 | ❌ 只要价格敞口 |

| 想拿股息、成为股东 | 长期、资产规模较大、投资决策明确的人 | ✔ 需要真实权益 |

从人数规模来看,前者远大于后者,尤其是在 Web3 场景里。Web3 用户习惯匿名、无签名、无账户限制,更适合”无许可的价格型金融产品”,而不是严肃的证券托管。

所以,与其说用户想”买 NVDA 股票”,不如说他们想:

用 USDC 去押 NVDA 的涨跌,而不是变成 NVDA 的股东。

1.4 这是不是一个伪需求?

这个问题经常被提起:“Web3 做美股是不是伪需求?”

观察现实情况:在 Twitter、各类 Telegram/KOL 群组里,讨论最多的依然是科技行业、美国 CPI、美元利率、NVIDIA 财报,而不是某个币种的生产成本,也不是哪个国家股票的市盈率结构。Web3 场景里的全球散户,本来就具备跨市场观察的习惯。对他们来说,美股是认知的一部分,却不是可以直接触碰的投资标的。

这一群体的特点是:

- 资产以加密货币为主

- 没有美元银行账户

- 不愿意做复杂 KYC,可能也无法通过KYC

- 更重视交易机会,而不是持有权利

换句话说,美股对于这群人来说不是遥不可及,也不是无关紧要,而是一种”想投却无法合法进入”的资产。

1.5 总结:真正的需求不是”股票托管”,而是”无许可敞口”

如果把需求拆得更极端一些,会发现:全球绝大多数用户不需要拥有股票本身,他们只需要一种能跟随股票涨跌且不需要银行/KYC的资产工具。

这个结论是本报告的起点:

无许可美股的真实需求,是涨跌敞口,而不是股权所有权。

第二部分:现有技术路径与法律现实——为什么”链上美股”总是走不通?

在过去几年里,Web3 世界至少尝试了三种获取美股的方式: RWA 股票(真实股票上链)、合成股票、用无许可衍生品替代股票。 无论技术实现如何,每一种方式都绕不过一个问题:美股是受监管程度最高的金融资产之一,它天然与”无许可”(permissionless)存在制度冲突。

为了理解为什么前两条路几乎必败,我们必须从监管逻辑、经济模型和用户行为三个角度看清现实。

2.1 RWA 股票代币:为什么它注定无法面向匿名用户?

RWA(Real-World Asset)路线的逻辑很直接:

- 在现实世界中购买真实股票

- 由托管机构持有

- 在链上发行对应的受益凭证(股票代币)

- 理论上可以在链上转移与交易

这一逻辑看起来非常 Web3:“把真实资产带到链上,降低门槛,实现全球金融互联”。很多创业者在看到这样的描述时,会误以为”既然代币可以转账,那就能无许可交易”。

事实上,RWA 股票代币最大的问题从来不是技术,而是法律与投资者身份分类。

✦ 监管不是 “不允许代币化”,而是”不允许卖给不合格的人”

无论股票是否变成代币,它仍然是证券受益权。换成任何载体—PDF、Token、印在一张纸上、写在数据库里—性质都不会改变。只要它能让你获得真实股票的收益,你就是证券持有人,必须遵守对应的法规。

欧美、香港、新加坡等国家的监管要求非常清楚:

证券可以转让,但发行与销售必须确认投资者身份。

也就是说,把 NVDA 代币卖给合格投资者当然没问题,但不能卖给匿名地址。 这个核心点直接打碎了”无许可美股 RWA”的幻想。

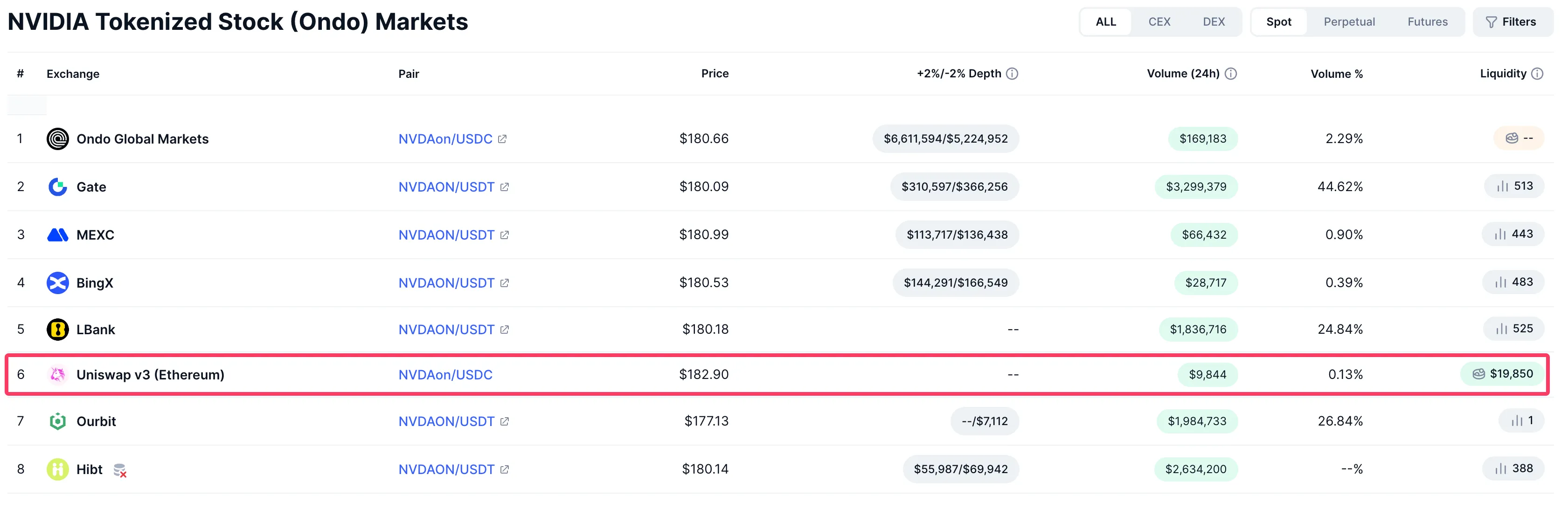

✦ 为什么 NVDAon 等代币可以在 DEX 上出现?

很多人误解:既然可以在 Uniswap 上交易,那不是已经扩大销售了吗?

这其实是一个法律灰区,很少有人讲清楚:

👉 RWA 代币在链上可以自由转移,但发行方不能主动向无 KYC 用户销售。

换句话说:

| 行为 | 监管态度 |

|---|---|

| 你自己去二级市场买 | 你承担风险,与发行方无关 |

| 发行方向你销售 | 违法证券销售 |

| 你做 LP 向别人”卖” | 极大概率成为违法分销 |

这就解释了一个看似矛盾的现实:

能转 ≠ 能卖 能买 ≠ 你有受益权

链的自由与法律责任之间的裂缝,在这里被放大到了极致。

✦ 为什么 RWA 股票在 DEX 上流动性差?

从经济角度,这种代币只适合:

- 已通过严格 KYC、AML 审查的合格投资者

- 通常是机构、基金、高净值用户

这些用户本身具备股东权与合规义务,没有动机把这些资产丢到 DeFi 里做 LP 去赚少量手续费,还可能承担非法分销责任。所以流动性自然不会好。

更关键的是:

DEX 上的买家大多数拿不到法律承认的受益权,他们买的是”不可兑付的影子代币”。

这使得正常、精明的资金根本不会参与,形成了一个专属投机者的小池子。

✦ 如果我成立一个公司买,再做 LP,算不算合规?

这正是很多人的误解: “我不分销,我只是做 LP。“

从监管角度看,你在做:

提供持续买卖对手盘并从中获得经济利益

这与证券做市商、承销与分销的行为高度一致。你不是交易者,你是”促成违规证券交易的人”。最终结果可能是:

- 你承担分销责任

- 你服务的用户不被承认为股东

- 发行方不会保护你,也不会替你承担法律责任

📌 去中心化不能消除责任,只会把责任推到参与者身上。

这就是为什么 RWA 股票无法成为无许可美股的解决方案。

另外,像Kraken这样的中心化的交易所,也推出了自己的RWA美股产品,流动性还可以,但是需要通过交易所的KYC,还是无法满足无许可的需求。

2.1.4 小结:RWA 股票代币的三条死路

| 方面 | 结论 |

|---|---|

| 监管 | 必须实名,不可能无许可 |

| 用户 | 绝大多数 Web3 用户不需要证券权益 |

| 流动性 | 合格投资人不会当 LP,无深度 |

📌 RWA 美股并不是伪需求,它只是一个”只能做给机构”的方向。

2.2 合成股票:为什么所有系统最终一定亏损?

相比 RWA 的法律困境,合成股票的问题则来自经济模型本身。 合成资产用的是这样一种逻辑:

用另一种资产抵押,去铸造某种股票的价格合成体。

听上去很 DeFi,逻辑上似乎模仿”股票价差”,但它忽略了一个现实:

当你合成一只上涨资产时,你永远在系统里做空它。

长期来看,TSLA、NVDA、QQQ 之类的资产大概率上涨。如果系统整体做空上涨资产,唯一的结局是:

- 早晚爆仓

- 或者抵押要求无限增高

- 或者必须不断有蠢人进来填坑(当然不会)

这已经被市场用真实项目证明:

| 项目 | 结果 |

|---|---|

| Mirror (Terra) | 崩盘 + 被 SEC 调查 |

| Synthetix Stock Synths | 链上停摆,最终主动转向 Perp |

不是技术不行,而是长期做空上涨资产注定亏损。

而且,造成这种系统性亏损的人是:

- 愿意抵押资产的人(即系统债务承担者)

- 他们是链上最聪明的一群人

聪明人不会长期做亏损的空头,所以流动性一定枯竭。

于是,这条路已经在实践中被证明不可持续。

2.3 Perp(永续合约)路线:为什么也不适合个人创业?

Perp 当然可以实现美股敞口,而且无许可。 问题不在法律或方向,而是竞争格局。

永续合约赛道本质是一场:

“深度与风控的资本战争”

要做好 perp,你需要:

- 深度(大量做市资金)

- 风控策略(专业量化团队)

- 极低延迟(CEX 级架构)

- 市场拓展能力(不靠 token 激励就能留住交易者)

这些门槛意味着:

Perp 是交易层,不是资产层。小团队不可能赢大团队。

这条路适合 dYdX、HyperLiquid、Aevo 这些项目,而不是个人或三五人的团队。

第二部分总结

| 路径 | 根本问题 |

|---|---|

| RWA 股票 | 无法面向匿名用户,LP 即违法分销 |

| 合成股票 | 系统长期做空上涨资产,注定爆 |

| Perp 交易 | 竞争格局过于激烈,不适合小团队 |

📌 如果目标是”无许可获取美股敞口”,上述三条路都走不通。

这就引出了下一部分,也是最值得讨论的一点:

❗ 有没有一种方式,既不违反监管,又能无许可、能做成产品?

第三部分:敞口 Token ——不需要持股,也能获取美股

在前面的分析里,我们发现了一个明显却常被忽略的事实: 无许可美股的核心需求不是变成股东,而是复制收益方式。 这使我们得以跳出”股票所有权”的监管陷阱,转向一种既能合法扩张、又更符合 Web3 使用习惯的资产形式——敞口 Token(Exposure Token)。

🧩 3.1 什么是”敞口 Token”?

敞口 Token 并不试图替代股票,它只提供股票的价格变动收益。用户并不拥有真实股票,也不具备任何股东权利,包括:

| 权利类型 | 敞口 Token 是否具备 |

|---|---|

| 分红 | ❌ |

| 投票权 | ❌ |

| 股东登记 | ❌ |

| 清算权 | ❌ |

| 实物托管要求 | ❌ |

| 押注价格涨跌 | ✔ |

它的法律本质接近:

- CFD(差价合约,不交割)

- 价格指数(例如纳指 ETF)

- 衍生工具(但在 DeFi 中无需 KYC)

- 永续合约敞口(但不需要操作平仓和保证金)

换句话说,它并不是”股票”。 它只是一个价格函数型资产,一种资产篮子的表现 token。

💡 3.2 为什么敞口 Token 不触碰监管?

监管关注的是”权利的转移”,即你是否让某人获得某种”真实权益”。真实权益包括:可分红、受益权归属、登记、托管、股东资格等。

敞口 Token 没有这些,它是:

- 不可兑付股票

- 不带证券受益权

- 不被视为”真实资产化”

- 不代表任何 SPV 或托管权益

- 只是一种跟踪价格的合约型资产

🧠 监管角度的关键区别:

证券 = 可转移的权益 敞口 Token = 可转移的价格信号

因此,它属于:

✔ 可自由交易 ❌ 无需实名 ✔ 可在 DEX 做 LP ❌ 无证券分销风险

对于政府与监管机构而言,它与”股票的权利分销”无关。

📌 避免证券监管的不是技术,是放弃受益权。

⚙️ 3.3 技术上如何复制股票涨跌收益,而不持有股票?

要实现敞口 Token,需要两个核心组件:

① NAV(净值计算)

NAV = Vault价值 / 流通 token 数量

Vault价值包含:

- USDC现金

- 对冲头寸的盈亏(Perp/CEX)

- 扣除资金费率与交易费用

② 对冲机制

Vault 会在第三方 perp/CEX 上开仓,保持接近 1x 股票敞口。

举例:用户铸造 100 美元的 tTSLA → Vault 可能用 90–95 美元开 TSLA long(0.9x–1x) → 剩余 5–10 美元作为清算缓冲资金

这种模式下:

- 用户不需要保证金 & 平仓

- 资金费率损耗由 NAV 承担

- 协议只需保持 delta-neutral(接近零风险)

用户拿的是 token,而不是仓位。

📌 token ≠ 合约 用户 ≠ 交易员 敞口 ≠ 股份

🎯 3.4 为什么敞口 Token 优于直接做 Perp?

| 对比维度 | 敞口 Token | 永续合约(Perp) |

|---|---|---|

| 清算风险 | ❌ 无 | ⚠️ 常见 |

| 保证金管理 | ❌ 不需要 | ✔ 必须 |

| 适合长期持有吗? | ✔ 是 | ❌ 不适合 |

| 是否适合普通人? | ✔ | ❌ |

| 是否适合指数、篮子? | ✔ | ❌ 复杂 |

| 法律风险 | 低(衍生品) | 中(交易工具) |

| 是否能做 DeFi 组合资产? | ✔(可 LP/质押) | ❌(难以组合) |

总结一句话:

Perp 是专业交易员的工具 敞口 Token 是大众化的链上投资产品

就像 ETF 不是为了替代股票,而是为了简化投资流程。

🔎 敞口 Token 是 DeFi 版 ETF,而不是证券或交易所。

📈 3.5 可以做哪些资产?

除了单一股票敞口,还能做:

个股:

- tTSLA(Tesla)

- tNVDA(Nvidia)

- tMETA、tAMZN、tNFLX…

指数:

- tQQQ(纳指100)

- tDOW(道指)

- tSP500(标普500)

主题篮子:

- 半导体(NVDA + AMD + SMCI + ASML)

- AI 板块(META + NVDA + MSFT + TSLA)

- 出海消费科技(AAPL + GOOGL + AMZN)

这些组合不需要任何证券受益权,也不受”指数许可”限制,只要不宣称:

“该资产代表真实股票权利”

即可绕开指数授权的多数法律要求(但需谨慎营销语言)。

🧨 3.6 可能的争议与法律边界

⚠️ 危险做法(不能做)

- 不要宣传”买这个 Token 就等于买美股”

- 不要暗示拥有股东权

- 不要承诺分红

- 不要说会兑现成股票

✔️ 安全做法(可以做)

- 强调”价格敞口”

- 强调”不具备股东权”

- 强调”不包含证券权益”

- 提供 NAV 公开透明计算方式

这不是文字游戏,而是合规边界。

第三部分小结

敞口 Token 不是模仿股票,而是:

- 复刻 涨跌收益

- 放弃 所有证券权利

- 让用户持有 一种可自由交易的市场指数

它不是”链上股票”,而是:

去权益化的链上资产表现工具,是 DeFi 版的 ETF 或指数成份敞口。

📌 技术很难,但法律与市场空间是开放的。

第四部分:敞口 Token 的产品方案与经济可持续性分析

在前面几节中,我们已经排除掉”股票所有权”和”纯合成品”这两条路径,并确认了敞口型资产的需求空间与合规合理性。接下来,我们需要回答一个更关键的问题:

敞口 Token 真的能在实践中长期运行吗?它的底层机制是否可靠?

这部分将从经济模型、架构设计、风险控制和资金效率四个维度进行分析。

4.1 核心设计:Vault + 对冲系统 + 价格型 Token

一个敞口 Token 必须做到三件事:

- 复制股票价格表现

- 不让用户承担爆仓与保证金压力

- 协议自身不承担方向风险

这三项目标决定了整个系统的结构,简化后的技术流程如下:

用户存入 USDC → Vault → Vault 通过 Perp/CEX 开仓 →

铸造 tTSLA → 用户自由交易 →

Vault 定期调整仓位 → NAV 追踪价格其中三类组件各自承担不同职责:

| 组件 | 作用 |

|---|---|

| Vault | 接受用户资产、计算 NAV、执行铸造/赎回 |

| 对冲系统(Perp/CEX) | 确保协议对市场方向的敞口接近 0 |

| Price Token(tTSLA) | 用户持有价值表现,非股票权利 |

Vault 是资产容器,对冲系统是风险控制工具,Token 是用户体验部分。这与交易所截然不同:

- 用户不操作仓位,只操作 Token

- 价格逻辑建立在 NAV 上,而非保证金和强平线

📌 这是一种”去保证金化”的价格型金融产品。

术语解释: delta-neutral(德尔塔中性)是指投资组合对标的资产价格变动的敏感度为零。在敞口Token场景中,协议通过对冲操作使自身不承担市场方向风险,所有价格波动都传递给了用户持有的Token。

4.2 为什么这不是合成资产?

很多人会本能地认为:“Vault + 对冲,这不就是新的合成资产吗?”

关键区别就在于:

| 对比 | 纯合成资产模型 | 敞口 Token 模型 |

|---|---|---|

| 是否需要对手方铸造 | 是,必须有人做空 | ❌ 不需要 |

| 系统是否长期做空股票 | 是 | ❌ 不做空 |

| 是否依赖抵押者承担亏损 | 是 | ❌ 否 |

| 是否必须抬高抵押率 | 必须 | 无需依赖抵押挖矿 |

| 系统是否承担方向风险 | 是 | ❌ 通过对冲中和 |

结论非常明确:

合成资产依赖系统做空,敞口 Token 化解方向风险。

合成资产用的是”逆市场壮举”,而敞口 Token 用的是”基金与券商固有业务逻辑”。

4.3 经济模型如何运作?(NAV 与资金费率)

敞口 Token 的经济价值来源于 NAV(Net Asset Value)净值。 NAV = (Vault 所有资产 - 未结算资金成本)/ 流通 Token 数量

Vault 的资产不是单一持仓,而是:

- USDC(或稳定币)

- Perp 仓位盈亏

- 交易费用与资金费率成本/盈余

随着用户铸造/赎回 Token 与市场波动,NAV 会不断变化。 如同 ETF 一样,Token 价格靠 NAV 定价,而不是 AMM 的短期交易行为决定。

🧮 NAV 示例(简化)

假设:

- 1000 USDC 用于长期跟踪 TSLA

- Vault 开出 900 USDC 的 TSLA Long 仓位

- 当前 PnL = +50 USDC

- 资金费率成本累计 -5 USDC

则 NAV = (1000 + 50 - 5)/ 流通 Token 数量

就算市场大涨或大跌,只要仓位对冲合理,NAV 就会稳定追踪价格。

📌 优势:

- 用户无需承担强平风险

- 资金费率被透明计入 NAV(像 ETF 管理费)

- 合约深度由外部交易所提供(协议无需自建深度)

4.4 资金费率问题:敞口 Token 能不能长期跑赢费用?

资金费率是敞口 Token 最大的不确定因素。很多人疑问:

如果每次对冲都要付资金费,长期下来岂不是亏钱?

这里需要纠正一个误解:

资金费率并不是永久亏损,它是多空之间的动态转移。

换句话说,在一些标的上:

- 多头付费(如牛市)

- 有时空头付费(如调整期)

- 在高波动场景资金费率往往对冲掉趋势费用

并且,敞口 Token 有资金构造优势:

- 对冲使用低杠杆(通常 1x → 资金费极低)

- 高位波动时,手续费下降

- 底层交易所间可以切换(选择更低资金费率的市场)

- ETF 类收益模式允许把成本计入管理费区间

⚠️ 要明确:敞口 Token 不保证”零成本”。它提供的是:

去爆仓化的敞口,而不是零费用的杠杆工具。

这与购买 ETF 类似:

- ETF 本身也有管理费

- ETF 依然比散户直接交易成本更低、更稳定

📌 敞口 Token = 链上无许可 ETF + 管控型资金成本

4.5 用户体验层面:为什么它比 Perp 更”正常”

很多 Web3 用户喜欢炒合约,但绝大多数人不擅长。敞口 Token 使用体验几乎等同:

- 不需要设置杠杆

- 不需要管理保证金

- 不会被爆仓

- 价格透明度高

- 可以长期持有而不需要频繁管理

- 可以纳入 DeFi 组合资产(质押、指数、LP、理财)

换句话说:

Perp 是”专业交易员的合约”,敞口 Token 是”普通投资者的股票替代品”。

它是一种适合长期持有与组合投资的”链上 ETF”。

4.6 为什么它能持续,而不是像 Synthetix 和 Mirror 一样死掉?

✘ 合成资产为何死?

- 系统做空上涨资产

- 高抵押挖矿不可持续

- 对手方结构错误

- 发行方承担无限亏损

✔ 敞口 Token 为何能活?

- 系统不承担方向风险

- 只卖价格,不卖证券权益

- 有可持续的费用模型(类似 ETF + 对冲成本)

- 不依赖用户做空

- 用户长期持有不会爆仓

📌 敞口 Token 的经济逻辑接近真实世界,而不是 DeFi 的幻觉。

第四部分小结

| 维度 | 敞口 Token 的优势 |

|---|---|

| 法律 | 不触碰证券受益权,不需要实名 |

| 技术 | 可依赖外部 Perp 深度,不需要自建交易所 |

| 经济 | 类 ETF,具备可持续费用结构 |

| 用户体验 | 无爆仓、无限制、可组合、适合长期持有 |

🔎 结论:敞口 Token 是目前唯一”技术可行 + 法律允许 + 经济可持续 + 体验优化”的无许可美股方案。

第五部分:小团队能否执行?成本、法律与竞争格局评估

敞口型 Token 已被证明在法律、经济和技术维度上比 RWA 和合成股票更可行,但是否适合个人或 2–5 人的小团队去做,是一个更现实的问题。本节将从资源需求、竞争格局与执行策略三方面进行判断。

目标不是劝你做这个方向,而是判断:小团队是否有可能做、做到什么程度、做到哪里为止就该停。

5.1 技术执行难度:远低于做交易所,高于做普通 DeFi

敞口 Token 并不等于”写一个简单的 ERC-20 合约”,它涉及资产管理逻辑、数据签名、外部仓位控制与 NAV 处理,但仍然不需要:

- 撮合系统

- 深度治理

- 高频风控架构

- 做市系统与资本池

它更接近基金管理智能合约,以逻辑复杂度排序,大致处于:

交易所 / Perp 风控 > 算稳币 > 衍生敞口 Token > LST / 池子策略 > 普通 DeFi AMM > Meme Token开发层面需要:

| 角色 | 技能 |

|---|---|

| Solidity 工程师 | Vault / NAV / Token / 权限系统 |

| Backend + Oracle | 数据签名、仓位管理、对冲 API |

| 前端 | 数据展示、Mint / Redeem、NAV 图表 |

这与构建完整交易所(Perp)相比,可以说是降低了一个数量级的门槛。

术语解释: AUM (Assets Under Management,管理资产规模)指协议或基金管理的总资产价值。在敞口Token场景中,指所有用户存入Vault的资金总额。

5.3 竞争格局:不是交易所,不是 RWA,几乎没有对手

谁是竞争者?

- RWA 发行方(Ondo 等)——必须 KYC、不能无许可

- Perp 交易所——不会发行价格型 Token,不做资产层

- 合成资产协议——已证明不可持续,不会卷土重来

- 凤凰计划(例如指数型协议)——大多未专攻美股敞口

敞口 Token 市场现状

| 赛道 | Player 数量 | 可无许可 |

|---|---|---|

| 真实股票 RWA | 少量机构 | ❌ |

| 合成股票 | 基本死亡 | ❌ |

| Perp 美股交易所 | 5–10 | ✔(但不是资产层) |

| 敞口 Token(不持股) | 几乎没有 | ✔✔ |

🧠 这是少数”尚未形成垄断、但具有刚需”的 Web3 资产赛道。

它不是下一个交易所,而是:

链上 ETF 化资产层 一个相当于”去中心化基金管理人”的机会点

5.4 法律风险评估:风险不在产品本身,而在宣传语和销售动作

敞口 Token 能够避免证券监管,是因为它:

- 不提供股东权

- 不承诺权益分配

- 只表达”价格敞口”

- 不代表托管权益

- 不打包真实资产所有权

🚫 因此需要严格避免以下行为:

| 违法风险 | 必须避免 |

|---|---|

| 证券宣传 | 不得宣传”买等于美股” |

| 权益暗示 | 不得承诺未来可兑付股票 |

| 分红承诺 | 不得提供股息式奖励 |

| ”代替证券”措辞 | 不得说”上链股票” |

✔ 安全表述方式示例:

“本资产追踪 TSLA 价格走势,不代表股权、分红或股东资格。”

📌 敞口 Token 不怕监管,但最新项目方往往因为宣传而触雷。

5.5 执行边界:小团队能做什么?不能做什么?

✔ 小团队可以做

- 单资产敞口 Token(如 tTSLA、tNVDA)

- 主题篮子(例如 AI、半导体)

- 指数型 Token(例如 tQQQ)

- 出入金、质押扩展

- 面向全球无 KYC 用户

⚠ 小团队不适合做

- 交易所(撮合层)

- 自建深度(需要资金)

- 实物托管型证券(RWA)

- 保证资金回报型产品

换句话说,小团队应避免成为:

🚫 证券发行商 🚫 交易所 🚫 合成空头池 ✔ 应成为:ETF 化资产逻辑的链上发行人

用户买的是你的资产逻辑,而不是你的交易系统。

第五部分总结

| 维度 | 结论 |

|---|---|

| 技术 | 可执行、无需交易所级复杂度 |

| 竞争格局 | 基本空白、不是红海 |

| 法律 | 可规避,只需谨慎宣传 |

| 成长潜力 | 链上 ETF/指数化资产赛道 |

📌 这不是”在链上卖股票”,而是在链上复制全球增长资产的表现逻辑。

🔚 报告结语:重新定义”链上美股”

核心发现总结

通过对无许可美股获取路径的系统性调研,我们得出以下结论:

现有方案的失败路径:

- RWA 股票代币 - 受制于证券法,必须实名 KYC,无法真正”无许可”。DEX 上的流动性是法律灰区,做 LP 即违法分销

- 合成股票 - 经济模型根本性缺陷:系统做空上涨资产注定亏损。Mirror 和 Synthetix 的失败证明这是方向性错误,而非执行问题

- 永续合约 - 技术可行但竞争激烈,是专业交易工具而非大众投资产品,小团队难以与 dYdX、Hyperliquid 等竞争

唯一可行的方案:

- 敞口 Token - 放弃股东权益,只复制价格表现。在法律(规避证券监管)、技术(基于 Vault + 对冲机制)、经济(类 ETF 可持续模型)三个维度都可行

范式转变:从”证券化”到”去权益化”

本报告揭示的核心洞察是:大多数散户并不需要股票所有权,他们只需要价格敞口。这一认知带来了根本性的范式转变:

| 传统思路 | 新范式 |

|---|---|

| 把股票”搬”到链上 | 在链上复制股票的价格表现 |

| 给用户股东权 | 给用户涨跌收益权 |

| 对抗证券监管 | 绕开证券定义 |

| 做交易所 | 做资产发行人 |

这不是在挑战现实世界的金融秩序,而是在监管允许的范围内,为全球无银行账户的人群提供投资全球资产的工具。

对不同角色的启示

对创业者:

- 敞口 Token 是少数”尚未垄断但有真实需求”的 Web3 赛道

- 小团队(2-5人)可以用较少自己启动 MVP

- 关键是谨慎宣传,避免触碰证券监管红线

- 建议注册地:新加坡(技术) + BVI/开曼(协议治理)

对投资者:

- 这是”链上 ETF”赛道的早期机会

- 比 RWA 更符合 Web3 无许可精神

- 比 Perp 更适合长期持有和 DeFi 组合

- 需要关注:对冲机制的可靠性、资金费率的长期成本、监管政策变化

对监管者:

- 敞口 Token 本质上是价格衍生品,而非证券

- 它不挑战传统金融秩序,只是提供了另一种价格敞口工具

- 监管重点应放在:反洗钱、消费者保护、宣传合规性,而非产品本身

未来展望

如果敞口 Token 模式被验证可行,它可能开启一个更广阔的市场:

- 从美股扩展到全球资产 - 欧股、港股、A股、大宗商品、房地产指数…

- 从单一资产到智能篮子 - AI 主题、ESG 主题、量化策略篮子…

- 从简单敞口到结构化产品 - 保本型、杠杆型、对冲型组合…

- 从 Web3 用户到传统投资者 - 降低进入门槛,吸引更广泛的用户群体

最终愿景是:让全球任何有网络的人,都能用加密货币投资全球优质资产,而不必进入传统金融体系的 KYC 迷宫。

本报告的最终结论:

敞口 Token 走的不是”证券化”,而是”去权益化”。 它不是要挑战现实世界,而是要让链上的资金也能投资全球,而不必实名进入全球金融体系。

这个赛道能做的产品有很多,但是适合小团队的产品并不多,目前来看,敞口 Token 是唯一一个在法律、技术、经济三个维度都可行的无许可美股解决方案。